En septiembre hablamos del equilibrio fiscal como una necesidad del Estado para ser capaz de cumplir su propósito: aumentar el bienestar de la comunidad. En esta entrega queremos enfocarnos en la gestión del gasto público en municipios, brindando algunas claves para su mejora.

La deficiente definición presupuestaria

Sucede con el presupuesto algo similar al organigrama: dos herramientas creadas con un fin que, generalmente, se aplican de manera deficiente en el sector público, impidiendo sacarle todo el jugo posible. De nuevo nos topamos con la misma conclusión: para mejorar no es prioritario innovar, sino implementar adecuadamente las herramientas ya disponibles.

En esta entrega nos referimos a la mala implementación de los organigramas en el Estado. En cuanto al Presupuesto, decimos que sirve para planificar, asignar y controlar el uso de los recursos públicos según las prioridades del gobierno. Sin embargo… ¿reflejan los presupuestos municipales las prioridades de un gobierno para un año? Y, en tal caso… ¿sirven para controlar el uso de los recursos y realizar ajustes periódicos que mejoren la gestión?

En general, no. Esto fue muy claro cuando la mayoría de los municipios con los que trabajamos nos solicitaron crear alguna herramienta que les permita controlar sus gastos de manera periódica y efectiva. En épocas de caída de la recaudación y la coparticipación, la importancia de una correcta confección y control presupuestario adquirieron la relevancia que siempre debieron tener..

Los presupuestos suelen elaborarse como mera formalidad, buscando cumplir con la normativa y dotar al ejecutivo de cierta flexibilidad para asignar recursos de manera más o menos arbitraria. La deficiente confección de presupuestos desincentiva un registro detallado del gasto, redundando esto en la imposibilidad de que un/a Intendente conozca con precisión y en tiempo real lo que gasta su gobierno. Y esto es un problemón, porque es muy difícil mejorar algo que no conocemos.

No es necesaria la perfección para comenzar a trabajar, podemos iniciar acciones en el cortísimo plazo que nos permitan un grado de conocimiento suficiente para conocer el gasto, analizarlo y así mejorar. Para lograr esto entendemos que existen dos claves que detallaremos a continuación: ordenar la información y analizarla de manera periódica.

El ordenamiento de la información: corriente vs. capital.

Lo primero que debemos diferenciar adecuadamente es el gasto de capital del gasto corriente. El gasto corriente es el dinero que el municipio utiliza para mantener su funcionamiento diario y prestar servicios básicos a la comunidad. Incluye los sueldos del personal, el pago de servicios públicos, el combustible, la compra de repuestos y accesorios, alimentos, medicamentos, insumos de oficina, etc. El gasto de capital es la inversión que realiza el gobierno para adquirir, mejorar o construir activos que beneficiarán al municipio a largo plazo, como edificios, calles o equipamiento. Aquí un ejemplo:

El gasto corriente entendemos que es el que debe priorizarse a la hora de realizar ajustes y control periódico del mismo ya que no agrega un valor sustancial a la estructura del municipio. Con un control efectivo del gasto corriente podremos destinar más recursos a aumentar la inversión en infraestructura y equipamiento.

El ordenamiento de la información: agrupadores del gasto corriente

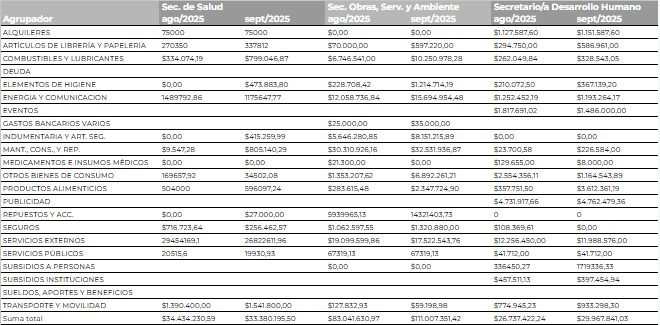

Ahora bien, por lo general las cuentas presupuestarias del gasto corriente en una estructura presupuestaria presentan un excesivo detalle que imposibilita un análisis rápido y efectivo de las mismas. Por ejemplo, en el municipio que utilizamos como ejemplo existen 126 partidas de imputación del gasto corriente. Es decir, cada vez que el Sec. de finanzas quiere realizar un análisis deberá analizar la variación intermensual de 126 cuentas.

Para mejorar esto lo que sugerimos es agrupar las cuentas del gasto corriente según el objeto del gasto. Esto nos permitirá un análisis más ágil de la información sin que pierda precisión. Para lograr esto no es necesario modificar las cuentas del presupuesto, sino procesar la información con un filtro que nos permita analizarlas más eficientemente. Veamos un ejemplo con el mismo municipio utilizado anteriormente en el que pasamos de 126 cuentas a 22 agrupadores del gasto:

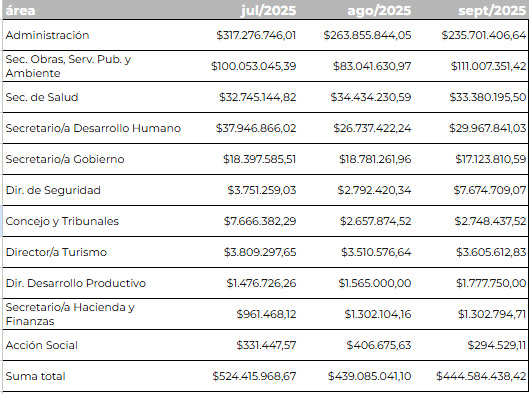

El ordenamiento de la información: los responsables del gasto

Cada gasto corriente debe tener asignada una persona con nombre y apellido que sea la responsable de dar cuenta de manera periódica de las variaciones en el mismo y definir una meta de gasto para lograr sus disminución. Si queremos controlar el gasto es crucial que los funcionarios conozcan y a la vez rindan cuentas a respecto de cuánto y para qué gastaron.

Veamos un ejemplo:

Analizar para mejorar: ¿qué vas a hacer para disminuir el gasto?

Una vez definidos los agrupadores y las áreas de gobierno, estaremos en condiciones de visualizar la evolución del gasto utilizando desde las herramientas más simples y conocidas (tablas dinámicas en excel/sheets) hasta tableros en Power BI, Looker Studio para análisis de datos.

Lo que necesitamos es construir un cuadro de doble entrada en el que podamos analizar mensualmente cuál fué la variación en cada área de cada agrupador del gasto corriente y definir con cada responsable una meta específica de disminución para corroborar mensualmente que la cumplió y definir acciones para continuar mejorando. Aquí un ejemplo:

De esta forma, el Sec. de Salud sabrá que para el mes de diciembre no podrá gastar más de 800.000 en transporte y movilidad y para lograrlo definirá acciones para reorganizar los viajes de los médicos y de personas que sean atendidas en Córdoba. El Sec. de Desarrollo Humano deberá disminuir un 30% lo que gasta en los alimentos del Hogar y para ello deberá buscar nuevos precios con otras carnicerías y definir los menús semanales para controlar que no se desvíen. El Sec. de Servicios Públicos deberá disminuir los gasto en combustible para pasar de 10.000.000 a 7.500.00 y para ello tendrá que implementar un nuevo sistema para la carga de combustible y re-definir los recorridos de la recolección del RSU.

De nuevo: para mejorar el funcionamiento del estado no es prioritaria la innovación. Si podemos garantizar un ordenamiento claro de la información que ya está disponible, logramos que cada responsable se haga cargo de sus gastos y realizamos reuniones mensuales para controlar las metas, estaremos en condiciones de mejorar de manera continua.

De Manuel Martínez Santacroce y Vicente León Candellero

Fundadores del Centro de Iniciativa Urbana